主页 > imtoken苹果版 > 每个普通人都值得拥有一点比特币

每个普通人都值得拥有一点比特币

看完这篇文章,你可能根本不了解比特币,甚至认为它不太可能与你的生活有任何交集。

您是否对不时听到的这种神秘事物感到好奇?ta是什么鬼?为什么短短十年就从一无所有到身价千元?那么当我现在告诉你,你作为一个正常人也必须有一些比特币的时候,是不是让你感到更加困惑和不解呢?

我得先向你坦白:我曾经和你一样,对这种违反直觉的事情嗤之以鼻——这种既不被政府认可因为比特币破产的人,也不被价值支持的事情,怎么可能有人相信呢?八成就只是另一个传销骗局……直到一年多前,我才开始重新审视自己的先入为主的观念。

首先让我感到疑惑的是:如果我在十年前的早期以极低的成本(无论是挖矿还是购买)获得了惊人数量的比特币,然后什么都不做,一直持有到现在,我持有在哪里巨大的价值从何而来?在这个想象中我似乎什么都没做,但我实际上坐拥巨额财富。这个想法对我来说是一场挥之不去的噩梦,我一直坚信巴菲特和格雷厄姆的价值投资理念。无法解释,但也不容忽视。最后所有的线索都让我的思考得出了一个简单的结论:比特币并不像我最初想象的那么简单,它可能真的是一种有价值的货币,或者至少是一种有价值的东西。只是支持ta值的底层逻辑我暂时不理解。

于是我从网上能收集到的所有相关科普视频和文章入手,从共识机制、SHA256、非对称加密到拜占庭将军问题、PoW、PoS……我吃过一堆我生命中的人。在头晕目眩的概念之后,我发现自己不仅没有扫清云,反而对比特币是什么感到更加困惑。这时,我本能地感觉到:如果原力没有创造奇迹,那一定是方向选择有问题。

幸运的是,我并没有被这个错误的方向困扰太久,不得不感谢小来老师的启发。在李笑来的开源著作《区块链小白书》和定投实践组的相关课程中,多次提到对比特币的简单理解:

理解比特币的最简单方法是将其视为世界银行:

世界银行称比特币发行了一种名为BTC的货币...

从这个角度思考,要了解比特币的价值,没有必要了解比特币的所有技术细节。只需要对“货币”和“银行”的概念有一个透彻的了解。

于是,我从比“银行”更古老、更本质的“货币”这个概念开始了对比特币价值的探索。在过去的一年里,在阅读了不下10本相关书籍和无数散落在互联网上的文本、音频和视频资料后,我认为是时候与大家分享我的发现了。

为了让我的故事更具沉浸感,我将在下文中松散地使用“钱”而不是“货币”。无论我以后说“钱”还是“货币”,我的意思都是一样的。

你有没有想过,我们已经习惯存在的“钱”是什么?ta的价值从何而来?我们真的拥有他吗?

以我2020年9月28日为例:

我在招商银行的储蓄账户里有 3351.17 元

支付宝余额宝有14464.36元

微信零钱有106.03元

床头柜上长期不用的钱包里有118元现金和不到1000泰铢的外币纸币(疫情前去泰国旅行的剩菜)

通过以上列举,我想和大家讨论一个很重要的问题:从时间和空间的角度来看,我真的有这个“钱”吗?

再说说我在招商银行的3000多笔存款:相信有一些金融常识的朋友都知道,这笔钱不会留在银行的保险柜或金库里。招商银行将在保留央行规定的存款准备金率后,将大部分资金用于发放贷款。换句话说,招商银行并没有真正替我保管我的钱,而是用它来放贷。

所以,我的招行储蓄卡里3000多元的余额,本质上就是招行的欠款证明。或者更简单的说,是一张招商银行的借条。理论上,我可以随时要求招行兑现这张借条,但是如果像我这样持有招商银行借条的债权人都去招商银行兑现的话,招行马上就会破产。因为大部分钱都被招商银行拿去放贷了。所以我们在银行储蓄账户里的余额实际上是银行的借条。

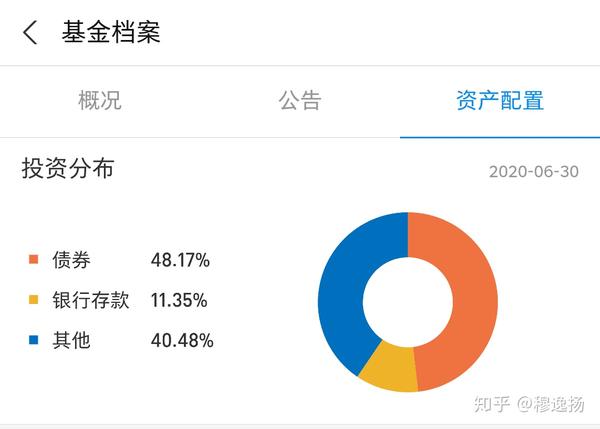

我对余额宝一万多元的分析比较简单:余额宝本质上是一种货币基金。相当于我通过支付宝委托基金公司将我的钱投入银行同业拆借市场赚取隔夜拆借利息。当然,为了平衡流动性和风险,货币基金也持有一定比例的债券和银行存款。比如我目前通过余额宝持有的货币资金的资产配置比例如下:

以上内容比较有名,而常人容易忽略的信息是:余额宝作为基金投资,不能承诺收益保本。也就是说,你存入余额宝的钱,看起来和银行存款没什么区别,其实是一种投资行为,风险自负,风险自负。(详情见下图)

在支付宝余额宝用户帮助中,白纸黑字地写着:基金公司不保证一定的盈利,支付宝对账户被盗以外的本金损失不承担任何责任。

结语:余额宝里看似属于我的钱,其实是一种期限灵活的基金投资委托。本质上,我是通过支付宝把钱借给基金公司的。也可以理解为基金公司的借条。

说说微信100多块钱的变化:仔细阅读了微信支付和财付通(微信支付背后的公司)的用户协议后,发现了一个有趣的事实(详见下图)。

我们在微信零钱里的余额其实是一种“预付价值”。说白了,跟我们托尼先生在小区门口的美发沙龙里挑的那张牌,本质上是一样的。

也就是说,理论上,微信支付背后的财付通可以合法地利用我们在微信中充值的金额做任何事情。所以,我们在微信找零时的余额,本质上是微信给我们的一张免息借条。

最后,钱包里的“现金”应该是真正属于我们的钱吧?然而,当今世界上所有的纸币本质上都是发行中央银行的负债。拿着我手里的泰铢,我不可能让泰国银行帮我兑换成任何有价值的东西。发行人收回泰铢的唯一方法是扣除税款。要知道,法币全称其实是合法的不可兑换货币。我们手中的纸币本质上是央行发行的不可兑现的借据。

是的,你没看错,我们的银行存款、余额宝、微信找零、纸币,本质上就是各个机构给我们开的借条。

也就是说,“富有”并不会让我们成为更富有的人,而是让我们成为更大的债权人。

但常识告诉我们,既然是债权人,就会有债务违约的风险。

作为债权人,你有没有仔细考虑过我们是否会拖欠?从这个角度考虑,通货膨胀是一种更温和、更不易察觉的违约形式吗?如果是这样的话,也就是说只要我们有办法避免这种“不偿债”的行为,其实我们会自动跑赢CPI。

在我去年读过的有关货币的文献中,有一个经典案例被反复提及:雅浦岛的石币。该案最早来自一位名叫威廉亨利弗内斯三世的美国冒险家,他于 1903 年在南太平洋的雅浦岛上生活了两个月,并于 1910 年出版他记录了他在岛上的所见所闻,《石岛钱币”,一本书被后来的货币研究反复引用。

雅浦岛也被称为“石钱岛”。石币除了作为交换媒介外,在当地也是身份地位的象征。如果你有一块大石币,你在雅浦的地位就很高。雅浦居民一直使用石币。石币呈扁圆形,中间有孔,形似中国古代铜币,但大得多。再小的石币直径也有几十厘米,最大的也有3.5米。因此,石币一般都是露天存放的。这些威风凛凛的庞然大物,只是随着交易过程而改变自己的主人,从不移动自己的位置。

——缪彦波,《货币简史:从货币的起源到货币的未来》

因此因为比特币破产的人,基于石币的交易实际上并不是一种实物的“一手付款,一手交割”,而是在“一手交割”的同时完成了石币所有权转移的核算。 ”。这个记账操作和我们今天购物时使用支付宝/微信转账或信用卡一样,让我们更容易看到货币系统的记账功能。

更令人惊奇的是,这个石币系统甚至实现了非常抽象的所有权核算:在《石币岛》一书中提到,岛上的一个富豪家族拥有一块从未有人见过的巨款。石币。这枚石币和其他石币一样,是家族的祖先从300公里外的帕劳岛开采和打磨,准备运回雅浦岛的。然而,在石币归还途中遭遇风暴,船上的人不得不割断捆绑石币的绳索以保住性命,让石币沉入海底。更令人惊奇的是,在船返回雅浦岛后,因为船上所有人都看到了家人的石币并愿意作证,家人仍然“

看到这里,你可能会想,一群愚蠢的岛民,一块没有头发的碎石有什么稀有的?一个不能吃,两个不能穿,甚至不能动,这能当钱花吗?简直傻...

从客观上帝的角度来看,你是对的。但是你有没有想过,在这一点上,我们和那些视石头为钱的雅浦岛民并没有本质的区别。

为了更好地说明这一点,我们不妨开个脑洞:

我们还不知道早期人类是从什么时候进化而来的,或者从什么进化而来的,但科学家们普遍认为,到大约 15 万年前,智人已经存在于东非,看起来与我们几乎一模一样。如果现代太平间突然出现一具智人尸体,验尸官根本不会发现它有什么不同。- Yuval Harari,人类简史:从动物到上帝

如果有一个智人祖先长得和我们差不多,就像哈拉利在《人类简史》中描述的那样,穿越到15万年后的今天,看到我们这些花花草草的“不肖子孙”带着数字的绿纸,连银行服务器里记录的二进制数字都在狂奔,他会是什么感觉?

我认为这可能与我们看到雅浦人对石头的信仰相同,印加人看到西班牙殖民者对黄金的贪婪。毕竟,对这些金属、石头、纸张和数据,其使用价值非常有限甚至聊胜于无的不合逻辑的狂热和痴迷,对于这个共识群体之外的人来说,肯定是完全无法理解的。

关键问题是:为什么这些金属、石头、纸张,甚至数据,其使用价值非常有限,甚至聊胜于无,为何能够长期承载远超自身的价值?这“钱”的价值从何而来?

是政府给的吗?显然,在 ta 出现之前,政府无法为那些被用作“货币”的金属和石头赋予额外的价值。至于纸和数据,如果政府真的有能力“数纸变金”,那么无限期印钞应该没有什么后果。但是,稍微了解一下历史,不难发现,因货币滥杀滥伤而弃币甚至政府倒台的例子数不胜数。

所以,“钱”的价值并不是像大多数人想象的那样,是政府给的,也不是基于政府的信用背书,而是来自别的东西。

那么金钱的价值从何而来?让我们开个更大的脑洞,想象一下货币出现之前的世界:

天冷了,会做饼干的大柱子要一件皮夹克,会做饼干的翠花也需要吃芝麻。这个时候,他们两个能直接完成易货交易吗?

答案很可能不是。因为翠花制作一件皮夹克需要7天时间,而且她从第一天起就需要吃芝麻饼,但是在制作皮夹克之前她拿不到任何东西可以和大竹交换芝麻。如果这种情况不改变,双方必然会饥寒交迫,甚至饿死。

这时,翠花“饿死”了钟胜智想出了一个办法:她从不远处的河底找了一块花纹独特的鹅卵石,然后拿着石头对着大柱子说:这种石头不仅美丽,而且美丽。有一个神奇的用途。只要你收集了7颗这样的石头,你就可以召唤……不,你是在向我要一件全新的皮夹克。你可以用饼干换这块石头,一块饼干换一块石头,好吗?大柱欣然答应。

就这样过了7天,大竹子换上了新皮夹克,翠花也天天吃芝麻。双方都得到了他们需要的东西,而且都不再挨饿了。7天后,虽然大竹子不再需要一件皮夹克,但拥有鹅卵石的翠花不再担心饿死。她可以找到做包子的二柱子和种苹果的三胖子,都是一模一样的说辞。将它们换成鹅卵石。毕竟天冷了,每个人都想要一件新的皮夹克。

所以,很快大家就发现,这块鹅卵石真的是一件宝物。不仅能找到翠花买一件新的皮夹克,还能找到需要皮夹克做各种好东西的人。大竹子的梦想也从做世界上最好的饼干变成了攒够鹅卵石再娶媳妇……

拉开,拉回来!在这个没有货币的脑洞世界里,鹅卵石之所以值钱,一是可以找翠花换一件新的皮衣御寒,二是可以和所有想要皮衣的人交换各种皮衣。 . 好一个。如果有一天,这块石头不能再被一件皮夹克代替,那他又会变成一块没用的碎石头。

圆石的价值在于他暂时记录了大柱子的贡献(提供了多少饼干/馒头/苹果……)。时机成熟的时候,把贡献记录换成他想要的东西,可以是皮夹克,也可以是其他任何他想要的可以兑换的好东西。

这里我们要得出一个很重要的结论:货币的本质是一个账本,记录着人们贡献的价值,ta可以帮助供需跨越时空障碍相互实现。

在谈到我所拥有的各种形式的“钱”时,我们得出的结论是“法定货币的本质是借条或债务,而“钱”并不使我们成为更大的富人,而是成为更大的债权人”的结论法币的债务性质决定了必然存在各种不支付的可能性。同样,由于货币是记录贡献价值的账本,所以难免会出现有人试图伪造这个账本的情况。然后你会发现在大多数情况下,记录贡献值的分类账中的不付款和作弊是同一回事。

也就是说,有效的货币或货币必须在贡献值账本中为此类欺诈行为设置足够高的阈值。任何想要在这个分类账中记录的人都必须支付足够高的价格或工作证明。对大柱来说,要想得到鹅卵石,就得做饼干来换取,不然自己下河去摸。后者对于不会游泳的大柱子来说可能难度更大,所以大柱子只能尽量多做饼干,让更多的人吃饼干,才能娶妻,从而提高世人的福祉。

雅浦岛无论是贝壳盐、金银铜币还是石币,都以相对可接受的成本提供工作证明或簿记,以确保货币体系的长期有效性,让金钱变得有价值。一个反直觉的事实是,劣币驱逐良币实际上是一种短期错觉。历史上任何劣币都会以失败告终。毕竟公平交易可以长久,没有人愿意长期卖淫。

好钱鼓励人们生产,坏钱鼓励人们卖淫。

写到这里,终于触及到我们在标题和本文开头提到的话题:为什么每个普通人都值得拥有一点比特币?因为我们现在使用的货币系统实际上是一个不良货币系统,作为货币系统主要参与者的政府或相关机构可以在账本中随意记账,无需支付任何成本或工作证明,这直接导致由感知到的通货膨胀和飞涨的资产价格驱动的虚假繁荣。

比特币的本质实际上是一个由技术手段保证的可信账本。技术细节这里就不展开了,但可以肯定的是,每一笔比特币交易和记账的背后,都有一个由机制保证的工作量证明。每年比特币挖矿所消耗的大量电力就是这种工作量证明的直观证明。

由于比特币挖矿难度的动态调整机制,目前比特币系统支付的矿机成本和能源消耗实际上反映了建立和维护可信账本系统所需投资的动态平衡点。看似浪费,并非徒劳。巨大的资源投入体现了更大的社会价值。

有了这项技术的保障,我记录在其中的贡献,就有机会穿越漫长的时空,穿越到我未曾到达的远方,穿越到我不再存在的未来。而这些贡献将在遥远的未来和未来以相同甚至更大的价值闪耀。

作为一个普通人,我希望我有更多的比特币。只是因为我想将我的贡献记录在一个更可靠的分类账中。

你呢?